2018年伺服系统行业发展现状分析 国内伺服系统增长空间巨大

发布时间:2018-04-27 www.cechina.cn

日系品牌市场占有率仍较高,国内伺服市场进口替代空间大

——外资品牌占据半壁江山

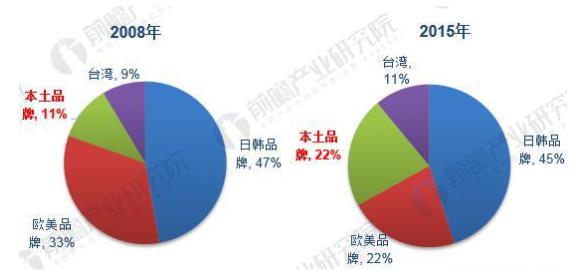

近年来,国产品牌市占率在快速提升,但日系品牌仍牢牢占据国内伺服市场近半壁江山。同大多数高精密度的产品一样,长期以来外资品牌占据了国内伺服系统市场的大部分份额,市场占有率达77%。

其中,日韩系品牌占比为45%,主要以日系品牌为主,包括松下、三菱电机、安川、三洋、富士等,这些都是老牌的日本工业自动化设备生产商,技术上都很全面,产品特点是技术和性能水平很高,比较符合中国用户的需求,同时价格也比较高。

其次为欧美品牌占比22%,其中美国知名的有罗克韦尔,丹纳赫、帕光等,德国则拥有西门子、博世力士乐、伦茨、施耐德等品牌。欧美品牌主要集中遇于大型伺服系统,因此面临着市场萎缩的风险,到2015年欧美的市场份额减少10%至22%。

图表1:国内伺服系统行业市场格局变化情况(单位:%)

资料来源:前瞻产业研究院整理

国内市场上,台湾品牌也逐渐成长为一支重要力量,代表的品牌有台达和东元,与日系品牌在技术上相似,技术水准和价格水平居于进口中端产品和内地品牌之,市场份额有稳步提升,但未来将面临着本土品牌的激烈竞争,是未来内资品牌可以逐步获得的市场。

内资品牌从低端起步,靠价格优势站稳脚跟,2008年国产品牌仅10%左右的份额,此后以汇川为代表的公司成长起来,在低端市场替代国外品牌,并逐步向高端迈进,2015年国产品牌市占率已经达到22%。

——松下、安川处于第一梯队

前瞻产业研究院《2018-2023年中国伺服系统行业市场前瞻与投资战略规划分析报告》数据显示,分品牌来看,以市占率划分,伺服系统市场呈现出了明显的梯次结构。

以松下、安川为代表的日系品牌市场占有率相当,约17%,处于第一梯队,与其他品牌明显拉开差距。松下和安川的伺服系统在高端装备上使用的很多,一些设备厂商都是应下游客户要求装配。台达、三菱处于第二梯队,市占率约10-11%。汇川、西门子等处于第三梯队,市占率5-6%左右。三洋、施耐德、罗克韦尔、博世力士乐等处于第四梯队,市占率约3%。内资企业除汇川外,成规模的企业有数十家,但大部分企业规模较小,市场份额普遍在1%以下,并且主要集中在低端领域的中小型伺服产品,竞争激烈,盈利能力也比较差。

图表2:国内伺服系统市场分品牌市场占有率情况(单位:%)

资料来源:前瞻产业研究院整理

下游市场增长强力拉动,国内伺服系统市场增长空间巨大

伺服系统是一种自动化运动控制装置,主要用于精确地实现对机械部件的位置、方位、状态等进行控制。它决定了自动化机械的精度、控制速度和稳定性,因此说是工业自动化设备的核心。

从工业自动化部件的产品线层次来看,工业控制产品分为控制层、驱动层和执行层,伺服系统属于驱动层和执行层,包括伺服驱动和伺服电机。控制层是自动化设备的大脑,负责发出指令,产品包括控制器、一体机等;驱动层是自动化设备的中枢神经,负责指令的上传下达,将控制层的脉冲信号放大、变换、调制为控制电机的信号,产品包括变频器、伺服驱动器等;执行层是自动化设备的肌肉骨骼,负责执行指令,产品包括各类电机。

图表3:伺服系统在工业自动控制系统装置中的作用

资料来源:前瞻产业研究院整理

随着社会经济和科技的发展,以及我国人口红利的消退,工厂对自动化设备的需求将不断增强,此外伺服系统还将在高端医疗器械、新能源、机器人等领域大显身手。智能制造的快速发展仍将强力拉动伺服系统的发展。以工业机器人的发展为例。

中国已成为世界第一大的工业机器人需求国,市场发展稳定,汽车及其零部件制造仍然是工业机器人的主要应用领域,随着我国产业结构调整升级不断深入和国际制造业中心向中国的转移,我国的工业机器人市场会进一步加大,市场扩展的速度也会进一步提高。此外,相对于韩国每万名工人工业机器人拥有量478台,日本314台,我国的机器人密度仍较小,工业机器人的市场空间还很大。

据国际机器人联合会(IFR)的统计,相对于2015年,2016年中国市场工业机器人的销量增长了27%。据国际机器人联合会(IFR)预测,在未来三年内,中国市场的工业机器人销量将实现飞跃式增长,年增长率将超过20%,2020年中国机器人市场占全球工业机器人市场40%的份额。国际机器人联合会预测2018~2020年,国内机器人销量将分别为16万、19.5万和23.8万台,未来3年复合年均增长率达22%。,2020年预计年销量将超过21万台,占全球工业机器人市场40%的份额。

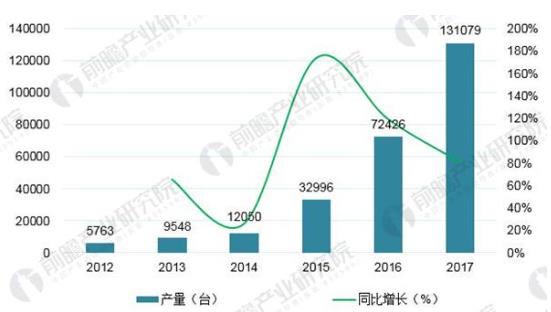

2017年,我国工业机器人产量达到131079台,同比增长81%。13万台,约占全球产量的1/3。

就整体而言,机器人市场需求只增不降。在多种因素的引诱下,工业机器人产业的发展速度将再次提速,步入历史上的第二个繁荣发展期,或将比第一次浪潮还将巨烈。

图表4:2005-2020年中国工业机器人销量变化情况(单位:万台,%)

资料来源:IFR 前瞻产业研究院整理

图表5:2012-2017年中国工业机器人产量变化情况(单位:台,%)

资料来源:IFR 前瞻产业研究院整理