工业机器人发展现状:外资品牌占市场70% 国内厂商位列第三梯队

发布时间:2017-08-30 www.cechina.cn

工业机器人作为新兴产业的代表,能通过开发新的需求创造更新的产业,是中国实现中国制造2025的关键,也是中国经济进入新常态后,带动经济发展的新引擎。

将于2017年10月1日正式实施最新《国民经济行业分类》中,机器人制造首次作为独立的行业列入《国民经济行业分类》之中,根据新的分类,工业机器人制造与特种作业机器人制造两个行业小类,可以说我国的工业机器人产业已经走向快车道的规模化发展阶段。笔者日前对中国工业机器人的发展现状进行了梳理。

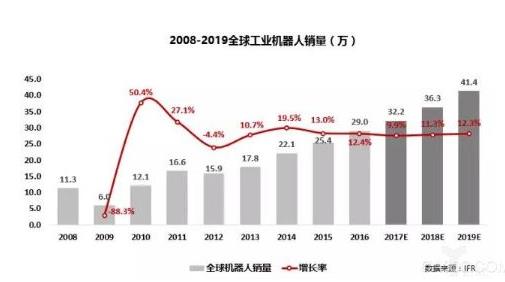

首先从全球来看,2014年开始全球制造业转型升级,工业机器人需求明显增多,当年增长率达到19.5%。到了2016年仍按保持高速增长,全球工业机器人销量约29万台,同比增长12.4%。预计2017年全球工业机器人销量为32.2万台,2019年将达到41.4万台。

从2016年各国(地区)工业机器人订单量来看,亚太地区无疑成为最大消费国,其中仅中国工业机器人订单就达到8.5万台,超过日本、韩国、德国三国订单的总和。

国内工业机器人产业从2009年开始进入快速增长阶段,2015年国内工业机器人销量为6.67万台,占全球工业机器人总销量的27%,预计2017年国内工业机器人销量为10.4万台,增长率22.4%。另据相关统计,2017年上半年我国工业机器人产量同比增长了52.3%,比去年同期高出24.1个百分点,涨幅居各类工业产品第一。

中国的工业机器人销量占全球销量比例每年都在增加,从2013年开始,这一比例超过20%,预计2017年占比将达到34.2%,随着国内工业机器人需求量的增加以及国产品牌的崛起,未来几年这一较高的比例将继续维持。

在市场方面国内工业机器人呈现很高的市场集中度,2015年外资品牌占据了70%的市场份额,其中仅四大家族就占据了超过50%的份额。我们也能看到国产机器人的崛起,2016年中国国产机器人销量为2.9万台,同比增长30.9%,市场占有率达到32.6%的历史新高。目前广州启帆、埃夫特、新松、埃斯顿、广数控和新时达五家厂商起步较早,都已具备一定规模和技术实力。

如果把目前市场分成四个体队,那第一梯队毫无疑问为机器人四大家族,第二梯队为欧地希、松下、川崎重工等老牌企业,第三梯队为新松、广州数控、广州起凡等国内较为知名的机器人厂商。

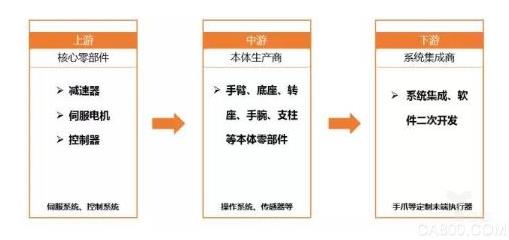

产业链方面,工业机器人行业按产业链分为上游、中游和下游。上游生产核心零部件:包括减速器、伺服系统、控制器;中游是本体生产商,包括工业机器人本体。下游是系统集成商,包括单项系统集成商、综合系统集成商。

减速器:中国的工业机器人用精密减速器研究开始较晚,技术不成熟,形成了精密减速器不能自给自足的局面,严重依赖进口。对于高精度机器人减速器,日本具备绝对领先优势,目前全球机器人行业75%的精密减速机被日本的Nabtesco和HarmonicDrive两家垄断。

伺服电机:目前国内高端市场主要被国外名企占据,主要来自日本和欧美,未来国产替代空间大。目前国外品牌占据了中国交流伺服市场近80%的市场份额,主要来自日本和欧美。其中,日系产品以约50%的市场份额居首,其著名品牌包括松下、三菱电机、安川、三洋、富士等,其产品特点是技术和性能水平比较符合中国用户的需求,以良好的性价比和较高的可靠性获得了稳定且持续的客户源,在中小型OEM市场上尤其具有垄断优势。未来五年,我国伺服系统行业受益于产业升级的影响,将保持较快增长,国产替代空间还很大。

控制器:机器人控制器的软件部分是工业机器人的“心脏”,是机器人产品中与国外产品差距最小的关键零部件。目前国外主流机器人厂商的控制器均为在通用的多轴运动控制器平台基础上进行自主研发,各品牌机器人均有自己的控制系统与之匹配。因此控制器的市场份额基本和机器人保持一致。经过多年的沉淀,国内机器人控制器所采用的硬件平台和国外产品相比并没有太大差距,差距主要体现在控制算法和二次开发平台的易用性方面。未来几年中国国产机器人将得到快速发展,国产机器人控制器应用市场面临较好的发展契机,尤其是在运动控制领域深耕多年的企业。

系统集成:集成系统的研发,是机器人产业链上利润最高也是技术门槛最高的环节,一般情况下,系统集成市场规模可达机器人本体市场规模的三倍。中国企业目前主要的竞争优势在系统集成方面,中国80%的机器人企业都集中在该领域,但是普遍规模较小,年产值不高。而且随着进入系统集成这个领域的门槛越来越低,企业与上下游议价能力较弱,毛利水平不高,竞争更为激烈。